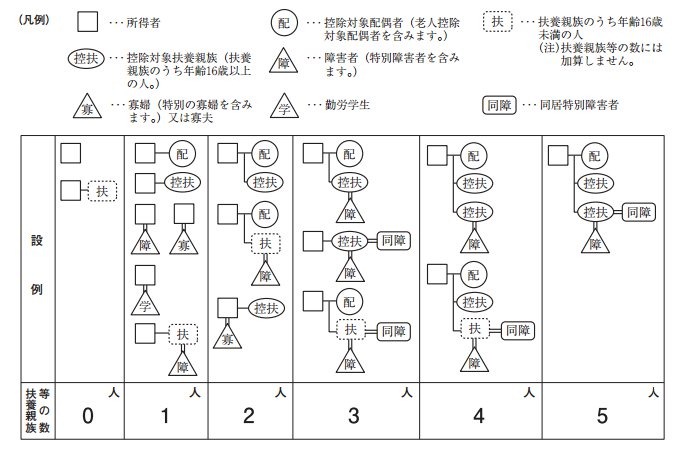

<扶養親族等の数>

実際に扶養する人数と、給与計算の源泉所得税に関する「扶養親族の数」が違っている為、社員より質問を受けます。人数の差の理由は何でしょうか?

(解説)その年の12月末時点で16歳未満の方は、扶養親族であっても「扶養親族の数」には含まれません。その他、本人が寡婦であったり、本人または扶養親族が障害者であった場合などは「扶養親族の数」が加算される事もあります。

源泉所得税計算、及び年末調整時に用いる「扶養親族等の人数」には注意が必要です。理由は実際に「社員が扶養する家族の人数」とこの「税扶養親族の人数」が往々にして異なるからです。この人数を誤って記載すると、本来の所得税額と異なる所得税を社員が支払うことになります。

生計を共にする家族でも以下に該当する家族は「扶養親族等の数」に含めることが出来ません。

特に16歳未満が含まれないことは、社員の皆さんは殆ど理解しておりません。入社時・年末調整時に社員から提出してもらう「扶養控除等異動申告書」でも誤った欄に記載されることが多々あります。必ずご家族の生年月日より、「扶養親族等の数」に含まれるかどうかの確認をして下さい。

上記年齢、所得以外にも「扶養親族の数」に反映させなければならない人数が有ります。

となります。図で示すと以下の通りになります。

税扶養人数のご不明点、給与計算でお困りなら、低コストで高品質な給与計算代行・アウトソーシングを是非ご検討下さい。

社会保険労務士:

中 島 正 範

東京都社会保険労務士会

第1327611号